关于落实住房公积金个人住房贷款“存贷挂钩”管理有关事项的通知

各直属管理局:

根据《建设部财政部中国人民银行关于住房公积金管理若干具体问题的指导意见》(建金管〔2005〕5号)、住房和城乡建设部《住房公积金个人住房贷款业务规范》(中华人民共和国国家标准GB/T51267-2017)的“职工实际贷款额度需考虑其住房公积金个人账户缴存余额(以下简称缴存余额),且不应高于借款人(含共同借款人)缴存余额的一定倍数”的要求,以及海南住房公积金管理委员会四届一次全体会议精神,现将落实“存贷挂钩”管理机制的有关规定通知如下:

一、实际贷款额度计算公式

在规定的住房公积金个人住房贷款(以下简称公积金贷款)成数、还款能力和最高贷款额度范围内,以缴存职工的缴存余额、缴存年限、月缴存额核定其实际贷款额度:

∑借款人(共同借款人)贷款额度=〔缴存余额×1.8倍+缴存年限×(0.60÷月均缴存额)或(固定值4)〕×贷款类型系数。

二、计算公式指标应用规定

(一)贷款额度、缴存余额、月均缴存额以万元为计算单位。除贷款额度四舍五入保留至千位外,其它数值四舍五入保留小数点后两位。

(二)贷款额度。贷款额度应同时不高于下列限额标准,取其中最低值为实际贷款额度:

1.按借款人和共同借款人“存贷挂钩”确定的贷款额度;

2.按借款人夫妻双方或借款人单方缴存,以及不同房屋类型确定的贷款最高额度;

3.按现行规定的公积金贷款成数确定的贷款额度;

4.按借款人和共同借款人还款能力确定的贷款额度,即在保证借款人和共同借款人基本生活费用的前提下,推算还款能力;

还款能力=月均缴存基数×55%,应大于或等于申请的公积金贷款月还款额。其中,月均缴存基数=自申请公积金贷款时往前追溯12个月内累加的月缴存基数÷实际缴存期数。

(1)属单位缴存人员身份的借款人或共同借款人,个人实际收入超过规定的所在市县月缴存基数上限的,可提供自申请公积金贷款时往前追溯12个月内的工薪收入账户流水单(银行签章),将月均超出上限部分的金额和月缴存额计入月均缴存基数。

(2)属灵活就业人员身份的借款人或共同借款人,月均缴存基数与个人实际收入差距较大的,取两者中的最低值核定还款能力。

(3)未缴存住房公积金的共同借款人,不予计算个人还款能力和贷款额度。

住房公积金已“停缴”但缴存余额不为0的共同借款人,此前在省内缴存住房公积金的余额、年限、月均缴存额可按规定计入测算,但仅可享受借款人单方缴存的贷款最高额度。

(三)缴存余额。缴存余额以申请公积金贷款时个人账户内的余额为准。自申请公积金贷款时往前追溯48个月内,连续断缴3个月(含)以下并补缴的金额,可计入测算;连续断缴4个月(含)以上并补缴的金额,不予计入测算。同时核算以下条件:

1.自申请公积金贷款时往前追溯12个月内,为购买、建造、翻建、大修本套公积金贷款住房而提取的缴存额,可计入测算。

2.借款人或共同借款人此前在省外的缴存余额仍保留在原缴存地的,不予计入测算;在省外的缴存余额已转入我省的,可计入测算。

3.曾经或当前在省外缴存住房公积金的借款人或共同借款人,需提供自申请公积金贷款时往前追溯48个月内的缴存明细清单,以便核算。

(四)缴存年限。缴存年限=自申请公积金贷款时往前追溯48个月内累加的实际缴存期数÷12。

自申请公积金贷款时往前追溯48个月内,连续断缴3个月(含)以下并补缴的期数,可按实际补缴期数计入测算;连续断缴4个月(含)以上并补缴的期数,不予计入测算。

对曾经在省外缴存、当前在省内缴存住房公积金的借款人或共同借款人,可接续计算其在我省内外缴存住房公积金的实际期数,并按上述规定核定缴存年限。

(五)月均缴存额。月均缴存额=自申请公积金贷款时往前追溯12个月内累加的月缴存额÷实际缴存期数。其中,月均缴存额≥0.15万元的,以0.60÷月均缴存额计算;月均缴存额<0.15万元的,以固定值4计算。

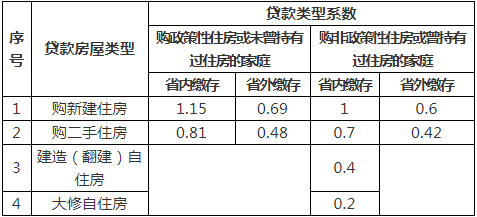

(六)贷款类型系数:

职工家庭购买政府主导的、具有政策保障性质的自住住房,或者未曾持有过住房的职工家庭购买首套自住住房,贷款类型系数提高至115%。

三、其他要求

(一)我局将根据房地产市场调控、住房公积金存量资金规模和风险管理等情况,适时调整“存贷挂钩”计算方式及规定要求,支持缴存职工购房贷款需求。

(二)调整住房公积金缴存业务部分规定:

1.单位缴存职工补缴住房公积金时,以其提供的与单位签订的《劳动合同》、社保缴纳清单、工薪收入对账单等材料核实补缴的真实性。

2.核定灵活就业人员住房公积金缴存基数时,以其提供银行签章的工薪收入账户流水单核定的个人月均稳定收入作为依据。无法提供或者经住房公积金管理机构核实不予认可的,按不高于省统计局公布的当地在岗职工上一年度月平均工资核定其缴存基数。灵活就业人员不得补缴住房公积金。

(三)本通知自2021年6月10日起实施。以前规定与本通知规定不一致的,按本通知规定执行。本通知实施前借款人已提交完整的住房公积金贷款申请材料,并录入我局住房公积金“互联网+”信息系统受理贷款业务的,执行原有的业务规定。

海南省住房公积金管理局

2021年6月9日

《关于落实住房公积金个人住房贷款“存贷挂钩”管理有关事项的通知》解读

一、通知的出台背景和依据

为进一步发挥住房公积金个人住房贷款(以下简称公积金贷款)的普惠性、公平性和互助性,根据《建设部财政部中国人民银行关于住房公积金管理若干具体问题的指导意见》(建金管〔2005〕5号)、住房和城乡建设部《住房公积金个人住房贷款业务规范》(中华人民共和国国家标准GB/T51267-2017)的有关规定,落实“存贷挂钩”管理机制,保持住房公积金资金规模总体稳定,使更多的缴存职工享受到低息贷款优惠政策,有效发挥互助保障作用。

二、实施原则及设计思路

按照“存贷结合、先存后贷、互助互济”原则,结合我省近三年已发放的公积金贷款中“借款人平均缴存6.3年后申请公积金贷款、申请年龄峰值在30岁左右达到顶峰”的情况,分类建立不同水平缴存群体贷满最高限额的起步年限,以缴存职工的住房公积金个人账户缴存余额(以下简称缴存余额)、缴存年限、月缴存额为设计指标,既保证对于按照实际收入正常缴存、具有一定购房及还款能力的缴存职工家庭影响不大,又能在一定程度上抑制低缴存高贷款的“蹭贷”行为和突击高缴存投机套贷行为,支持和引导缴存职工合理住房消费。

三、如何理解计算公式及其指标应用规定

(一)关于“Σ借款人(共同借款人)贷款额度计算公式”。当前,我省住房公积金最高月缴存额0.61万元,与最低月缴存额0.02万元的差距较大。该计算公式融合了缴存余额、缴存年限、保障额等各类因素,在分别计算借款人和共同借款人的贷款额度后相加,平衡了互助性与公平性的关系,既考虑了低收入刚性住房需求家庭基础性托底的因素,又约束了低缴存高贷款和突击高缴存投机套贷行为。

(二)关于“实际贷款额度不高于限额标准”。在原有的公积金贷款最高额度、贷款成数确定的贷款额度、还款能力确定的贷款额度等3个限额标准的基础上,新增“存贷挂钩”确定的贷款额度为限额标准,规范缴存职工实际贷款额度的取值要求。

(三)关于“未缴存住房公积金的共同借款人”。严格执行“存贷挂钩”管理机制,对存在未开立缴存账户、已开立账户但未缴存、停缴且缴存余额为0等情形的共同借款人,不予计算个人还款能力和贷款额度。

(四)关于“缴存余额、缴存年限、月均缴存额和贷款类型系数”。一是核算时计入一定年限内已提取的缴存余额,与我省住房公积金提取规定条件保持一致;二是将缴存年限作为其中一个调节倍数,遏制短期内突击补缴套贷行为;三是以月均缴存额抑制高缴存投机套贷行为,引导缴存单位和缴存职工按照实际收入合理缴存。同时,给予每个缴存职工一定比例的基础性托底额,支持中低收入家庭购房贷款需求;四是将不同房屋类型的公积金贷款最高额度、支持刚需购房群体等因素量化成贷款类型系数,对于职工家庭购买政府主导的、具有政策保障性质的经济适用房、限价商品房、安居型商品住房等自住住房,或者未曾持有过住房的职工家庭购买首套自住住房的,贷款类型系数提高至115%,向刚需购房群体倾斜,助力民生改善,支持海南全面推进自贸港建设。如职工家庭当前持有住房或者曾持有过住房的,以购买政策性住房申请公积金贷款时,适用“贷款类型系数提高至115%”的条件。

四、计算案例

在只考虑公积金贷款最高额度、“存贷挂钩”确定的贷款额度2个限额标准,不考虑贷款成数确定的贷款额度、还款能力确定的贷款额度2个限额标准的基础上,购买新建自住住房时实际贷款额度如下:

结合2018-2020年度我省公积金贷款的借款人“平均缴存6.3年后申请公积金贷款”的情况,假设借款人(含共同借款人)连续6年足额缴存住房公积金,且未办理过住房公积金提取业务,推算出个人缴存余额。借款人夫妻双方缴存住房公积金的,分别计算出个人可贷额度后,相加得出家庭最终贷款额度。

综上,此次完善“存贷挂钩”管理机制,对按照实际收入正常缴存、具有一定购房及还款能力的缴存职工家庭影响不大,对低缴存高贷款的“蹭贷”和突击高缴存投机套贷行为能起到抑制作用,确保住房公积金事业可持续发展。

(原标题:关于落实住房公积金个人住房贷款“存贷挂钩”管理有关事项的通知)