五部门发力"夕阳红":支持符合条件养老服务企业上市

《关于金融支持养老服务业加快发展的指导意见》提出要综合运用多种政策工具支持养老服务业发展,鼓励银行业金融机构提供差异化信贷支持,完善多层次社会养老保险体系,支持拓宽有利于养老服务业发展的多元化融资渠道,创新保险资金运用方式,为养老服务企业及项目提供中长期、低成本的资金支持

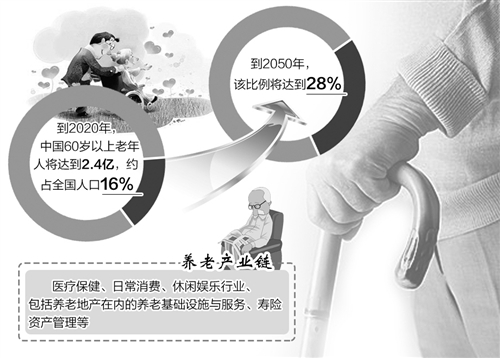

当前,我国已经进入人口老龄化快速发展阶段。发展养老服务业,是积极应对人口老龄化,推动供给侧结构性改革的重要内容,发展养老服务业迫切要求改进和创新金融服务,加大金融支持力度。人民银行、民政部、银监会、证监会、保监会等部门日前联合印发《关于金融支持养老服务业加快发展的指导意见》支持养老服务业发展。

拓宽多元化融资渠道

业内人士认为,我国养老产业仍处于发展早期阶段,大部分是中小企业,加上产业成长期的高竞争性,使得养老产业投资具有较高风险,相关企业也一定程度上存在贷款难问题。为此,《意见》提出要综合运用多种政策工具支持养老服务业发展。运用支小再贷款、再贴现工具,引导金融机构加大对小微养老服务企业的信贷支持。

《意见》鼓励银行业金融机构为养老服务业提供差异化信贷支持。根据养老服务业发展导向和经营特点,专门制定养老服务业信贷政策,开发针对养老服务业的特色信贷产品,建立适合养老服务业特点的授信审批、信用评级、客户准入和利率定价制度。鼓励银行业金融机构积极开展应收账款、动产、知识产权、股权等抵质押贷款创新。鼓励有条件的地区积极运用财政贴息、贷款风险补偿、担保增信等政策工具,加大对金融支持养老服务业发展的政策激励和扶持。

《意见》提出,支持拓宽有利于养老服务业发展的多元化融资渠道。支持处于成熟期、经营较为稳定的养老服务企业在主板市场上市。支持符合条件的中小养老服务企业在中小板、创业板、全国中小企业股份转让系统上市融资。支持处于成熟期的优质养老服务企业通过发行企业债、公司债、非金融企业债务融资工具等方式融资。

《意见》提出,创新保险资金运用方式。发挥保险资金长期投资优势,以投资新建、参股、并购、租赁、托管等方式,兴办养老社区和养老服务机构。鼓励保险公司在风险可控的前提下,通过股权、债权、基金、资产支持计划、保险资产管理产品等多种形式,为养老服务企业及项目提供中长期、低成本的资金支持。

同时,鼓励有条件的地区探索建立养老产业投资引导基金,通过阶段参股、跟进投资等方式,引导和带动社会资本加大对养老服务业的投入。

发展补充养老保险

近期,逐步改变我国职工养老保险制度的单一缴费制度,建立起多元化多层次的养老保险体系,成为业内热议的话题。

《意见》提出,大力拓展企业年金、商业团体养老保险等企业补充养老保险,促进企业补充养老保险进一步向中小企业覆盖。推动商业养老保险逐步成为个人和家庭商业养老保障计划的主要承担者、企业发起的养老健康保障计划的重要提供者、社会保险市场化运作的积极参与者,支持有条件的企业建立商业养老健康保障计划,促使商业保险成为社会养老保障体系的重要支柱。

国家发改委城市和小城镇改革发展中心政策研究院副院长范毅认为,要发展市场化的补充养老保险制度,加快企业年金等职业年金制度,重视市场作用,进而减少和规避政府风险,并要推行层级缴费制度,让个人自主选择缴费档次进行缴费,实现“多缴多得,长缴多得”。

丰富养老金融产品

《意见》提出,鼓励银行、证券、信托、基金、保险等各类金融机构针对不同年龄群体的养老保障需求,积极开发可提供长期稳定收益、符合养老跨生命周期需求的差异化金融产品。大力发展养老型基金产品,鼓励个人通过各类专业化金融产品投资增加财产性收入,提高自我养老保障能力。鼓励信托公司利用信托制度优势,积极开发各类附带养老保障的信托产品;满足居民养老领域金融服务需求。

近期,已有多家公募基金积极布局养老金融。数据显示,目前市场上以“养老”为概念的公募基金产品已达26只,养老类型的集合理财产品则多达243只。

对于商业银行来说,养老金市场同样潜力巨大。建设银行总行养老金业务部总经理冯丽英表示,伴随着理财业务的蓬勃发展,商业银行在资产管理领域积累了相对丰富的经验。可按照个人理财的管理模式,结合企业年金中账户管理技术,开发针对个人的养老金产品,实现个人养老资产保值增值。