企业如何享受海南自贸港企业所得税优惠政策?往这看→

7月1日,《财政部 税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)正式发布,对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。那么,什么样的企业可以享受?企业又该如何享受到这样的优惠呢?国家税务总局海南省税务局对此进行梳理。

什么样的企业可以享受?

鼓励类产业企业是指以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。所称实质性运营,是指企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。

海南自由贸易港鼓励类产业目录包括《产业结构调整指导目录(2019年本)》《鼓励外商投资产业目录(2019年版)》和海南自由贸易港新增鼓励类产业目录。目前海南自由贸易港新增鼓励类产业目录尚未发布。

对总机构设在海南自由贸易港的符合条件的企业,仅就其设在海南自由贸易港的总机构和分支机构的所得,适用15%税率;对总机构设在海南自由贸易港以外的企业,仅就其设在海南自由贸易港内的符合条件的分支机构的所得,适用15%税率。

总机构设在海南自贸港以外的企业,在确定该企业是否符合优惠条件时,以该企业设在自贸港的分支机构(不含在自贸港以外设立的二级及以下分支机构在自贸港设立的三级及以下分支机构)的主营业务是否符合自贸港鼓励类产业目录及其主营业务收入占其收入总额的比重加以确定。

企业如何申报?

企业享受海南自贸港企业所得税优惠政策采取“自行判别、申报享受、相关资料留存备查”的办理方式,企业应对照海南自由贸易港鼓励类产业目录,自行判别是否符合条件。主要留存备查资料参照《国家税务总局海南省税务局关于海南自由贸易港企业所得税优惠政策有关问题的公告》(国家税务总局海南省税务局公告2020年第4号)执行。

一、办理路径

纳税人可通过登录海南省电子税务局,点击【我要办税】-【税费申报及缴纳】-【常规申报】-【居民企业所得税月(季)度预缴纳税申报(A类,2018版)】进行申报。

二、操作指引

纳税人进入申报模块后,可以根据页面提示步骤进行操作:

A201010→A201020→A200000→A201030→A202000→全申报。

具体操作>>

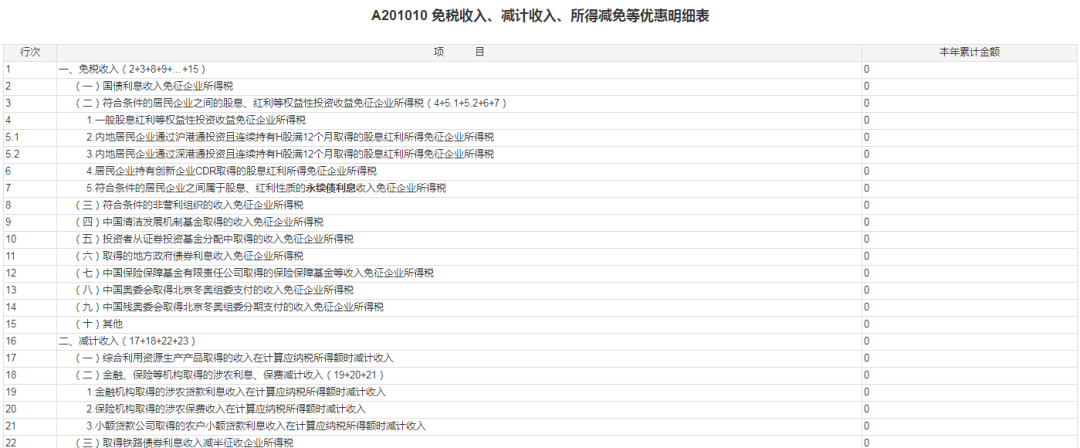

1.进入免税收入、减计收入、所得减免等优惠明细表(A201010)

该表适用于享受免税收入、减计收入、所得减免等税收政策的实行查账征收企业所得税的居民企业纳税人填报。纳税人根据税收规定,如实填报本年发生的累计优惠情况。

2.进入资产加速折旧、摊销(扣除)优惠明细表(A201020)

为落实海南自由贸易港资本性支出扣除政策,将原《固定资产加速折旧(扣除)优惠明细表》(A201020)名称修改为《资产加速折旧、摊销(扣除)优惠明细表》(A201020)。同时,增加“海南自由贸易港企业固定资产加速折旧”“海南自由贸易港企业无形资产加速摊销”“海南自由贸易港企业固定资产一次性扣除”“海南自由贸易港企业无形资产一次性扣除”等行次,并明确相关行次的填报要求。

第4行“(三)海南自由贸易港企业固定资产加速折旧”:按照财税〔2020〕31号等相关文件规定,在海南自由贸易港设立的企业,对新购置单位价值超过500万元的固定资产采取缩短折旧年限或加速折旧方法的,在本行填报相关固定资产的纳税调减、加速折旧优惠统计等情况的本年累计金额。若固定资产同时符合重要行业加速折旧政策条件,纳税人自行选择在本表第2行或第4行填报,但不得重复填报。

第5行“(四)海南自由贸易港企业无形资产加速摊销”:按照财税〔2020〕31号等相关文件规定,在海南自由贸易港设立的企业,对新购置单位价值超过500万元的无形资产采取缩短折旧年限或加速摊销方法的,在本行填报相关无形资产的纳税调减、加速摊销优惠统计等情况的本年累计金额。

第9行“(三)海南自由贸易港企业固定资产一次性扣除”:在海南自由贸易港设立的企业,按照财税〔2020〕31号等文件规定,对符合条件的固定资产进行一次性扣除的,在本行填报相关固定资产的纳税调减、加速折旧优惠统计等情况的本年累计金额。若固定资产同时符合“500万元以下设备器具一次性扣除”政策的,由纳税人自行选择在第7行或本行填报,但不得重复填报。

第10行“(四)海南自由贸易港企业无形资产一次性扣除”:在海南自由贸易港设立的企业,按照财税〔2020〕31号等文件规定,对符合条件的无形资产进行一次性扣除的,在本行填报相关无形资产的纳税调减、加速摊销优惠统计等情况的本年累计金额。

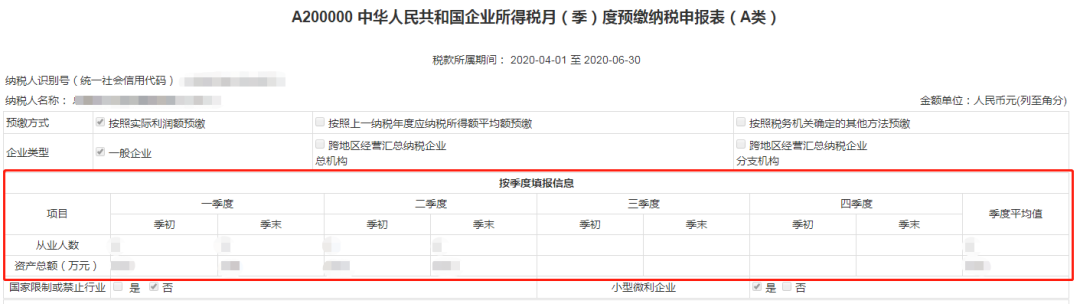

3.进入《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)

原表单中的“按季度填报信息”调整至“企业类型”与“预缴税款计算”之间,纳税人需根据自己的实际情况如实填写。

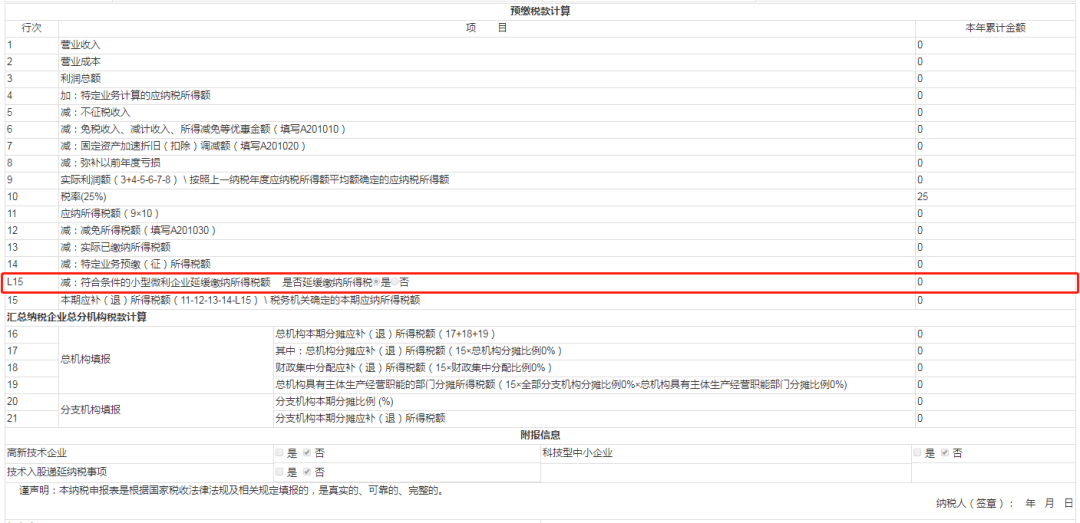

新增第L15行“符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税 □ 是 □ 否)”:根据《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(2020年第10号),填报符合条件的小型微利企业纳税人按照税收规定可以延缓缴纳的所得税额。

符合条件的小型微利企业纳税人,在2020年第2季度、第3季度预缴申报时,选择享受延缓缴纳所得税政策的,选择“是”;选择不享受延缓缴纳所得税政策的,选择“否”。二者必选其一。本期填报金额不得小于本年上期申报的金额。

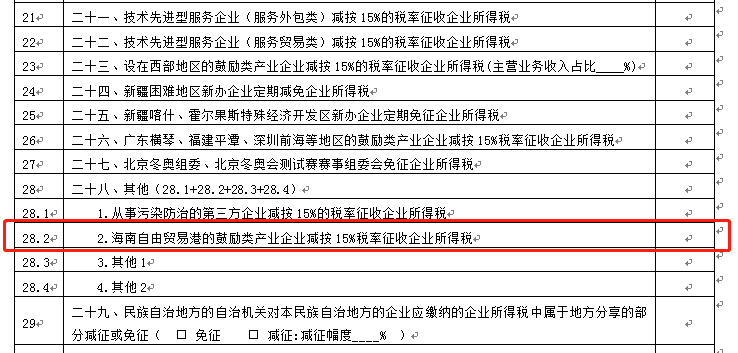

4.进入减免所得税优惠明细表(A201030)

为落实海南自由贸易港鼓励类企业减按15%税率征收企业所得税政策,在《减免所得税优惠明细表》(A201030)第28行“其他”项目下增加了“海南自由贸易港的鼓励类产业企业减按15%税率征收企业所得税”行次,并明确相关行次的填报要求。

第28.2行,项目名称为“2.海南自由贸易港的鼓励类产业企业减按15%税率征收企业所得税”;根据《财政部 税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)规定,对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的减征企业所得税的本年累计金额。

对总机构设在海南自由贸易港的符合条件的企业,仅就其设在海南自由贸易港的总机构和分支机构的所得,适用15%税率;对总机构设在海南自由贸易港以外的企业,仅就其设在海南自由贸易港内的符合条件的分支机构的所得,适用15%税率。跨地区经营汇总纳税企业总机构和分支机构因享受该项优惠政策适用不同税率的,第28.2行填报按照《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(2012年第57号)第十八条规定计算的减免税额。

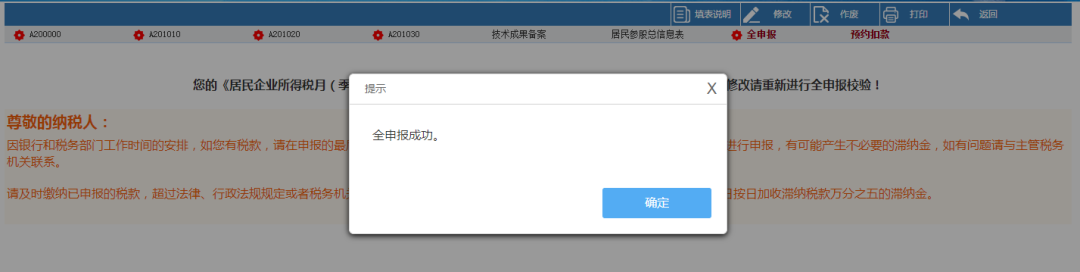

5.报表提交成功,表边上有个红色符号,单表算提交成功,全申报必须提交才是完成申报。

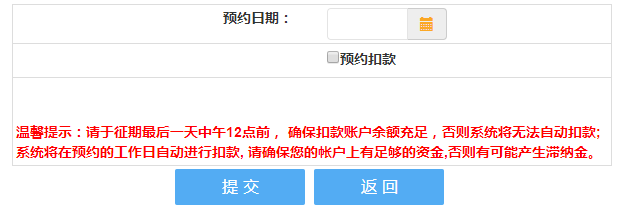

全申报提交成功后,申报状态为“已申报(未导入)”,如需约定扣款日期,点击【预约扣款】使用预约功能,同时确保账户内拥有足够的余额,以避免产生滞纳金,尚未签约三方协议的纳税人,请及时在【我要办税】→【综合信息报告】→【制度信息报告】→【网签三方协议】模块签订三方协议或及时到税务大厅开票缴款。零申报的纳税人,无需点击“预约”。

6.全申报提交成功后,稍后查看申报状态为“已申报(已导入)”,可以进行后续扣款缴纳。

纳税人可通过【税款缴纳】,选择“tips三方协议缴税”或“扫码缴税”手动发起扣款。对于已签约税银库三方协议的纳税人,若纳税人未进行预约扣款也未手动发起扣款,系统将于12小时后自动发起扣款。

7.纳税人可通过:【我要办税】—【税费申报及缴纳】—【常规申报】—【扣款结果查询】查询扣款结果。