人民币单日涨幅创20个月最高:市场参与者都懵了

资料图

资料图

连续贬值5个月后,人民币对美元从本周开始似乎看到了重拾升势的希望。昨天,中国外汇交易中心公布的人民币对美元汇率中间价报6.1485,较上一交易日大涨138个基点,创自2012年10月15日以来单日最大升幅。不过中间价的暴涨似乎并未在即期市场产生放大影响。昨天截至收盘,人民币对美元即期汇率报6.24,全天仅升值90个基点。“超预期的外贸数据和超预期的中间价突然袭来,让绝大多数市场参与者懵了。”国泰君安宏观分析师薛鹤翔昨天向记者坦言,“市场此前对外贸数据低估了,对央行[微博]的汇率政策想法也有偏差。虽然外贸数据的好转是实实在在的,但央行此种大幅拉升中间价的做法是否会持续,还有待进一步观察分析。”

外贸数据超预期

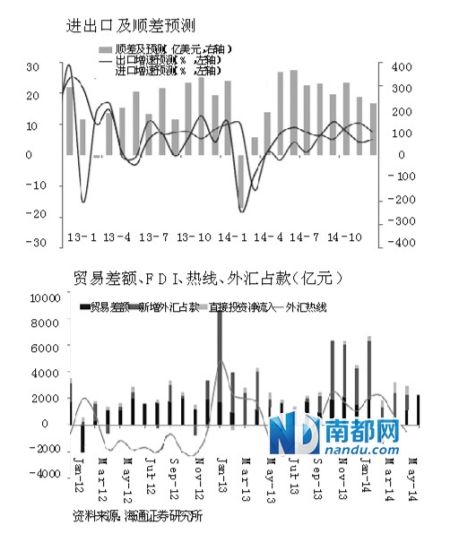

假期公布的5月份外贸数据显示我国进出口形势在最近3个月持续改善,其中外贸顺差自3月至5月分别为77亿美元、185亿美元和359亿美元,呈逐月增加的态势。

数据显示,5月我国一般贸易增长10.3%,其中加工贸易显著回升至正增长,而传统劳动密集型产品的出口在5月仍保持了6.3%的增速,显示我国在成本方面的优势仍然存在。海通证券宏观分析师姜超表示,考虑到外需的改善,国内多项微刺激政策出台以及稳外贸措施的陆续推出,预测6月份进出口形势还将持续向好,其中出口同比预计上升8.9%,进口同比预计上升4.2%,6月份预计贸易顺差将进一步扩大至365亿美元。

“5月份的外贸数据,尤其是顺差数据远超市场预期。”他表示,“这表明外汇占款告别前4个月的持续低迷,开始回流,这也将减轻人民币后市贬值的压力。”

即期汇率未跟风

在外贸数据的利好刺激下,不过人民币即期汇率似乎并未如中间价那般“激动”。虽然早盘人民币对美元即期汇率开盘报6.2390,大涨112个基点,但此后人民币汇率盘中震荡走低,最终收报6.2400,仅升值90个基点。

央行释放如此明显的汇率信号,为何市场反应却没有预期的强烈?薛鹤翔认为,外贸数据的利好和央行的中间价大幅提高,市场此前都没有充分预期。“上周五人民币中间价曾有85个基点的较大升幅,但因为外贸数据没有公布,也没有引起市场的足够重视。”他认为,“即便中间价连续大幅升值,投资者仍需一定的时间观望,看央行的做法是否具备持续性。”

他解释,自年初以来人民币对美元连续贬值,配合欧美QE退出和国内经济下行,在外汇市场上已经形成了较为稳定的预期,即人民币不大可能再如2013年那样大幅升值,趋势性的贬值应该是未来一段时间的主要走势。薛鹤翔认为,“市场也许对人民币贬值的预期有些过度,但这种趋势的扭转在初期时,大部分人未必会很敏感。”他强调,从下半年的总体走势看,虽然会有某个阶段的小幅升值,但更倾向于人民币汇率继续贬值的方向。

汇率复制2012年可能性不大

2012年10月15日,人民币对美元中间价曾单日拉升152个基点。当天的升值也彻底终结了自2012年4月开始的一波人民币贬值行情。有市场分析人士猜测,今年的人民币汇率是否会重演2012年的表现。对此,薛鹤翔认为,与2012年相比,人民币下半年重拾升势缺乏两大重要因素。“外部看,2012年正值美国QE加强,客观上有利于人民币升值,同时当年的经济基本面也较好;反观现在,美国的QE已经逆转方向为不断缩减,而宏观经济的基本面也不支持人民币对美元大幅升值,人民币汇率要想重回今年2月份之前的水平,难度很大。”

“人民币和美元之间的汇率波动,大体反映了市场对中美之间利差的未来变化预期。”他表示,“目前中美利差大约在3%,如果市场预期未来利差继续趋于收窄,则人民币汇率也将趋于贬值,但幅度则将视具体的政策和数据变化,不确定性较大。”

兴业银行首席经济学家鲁政委[微博]则对记者表示,5月份出口数据的超预期,正是海外热钱重来的信号。他表示,“短期内人民币汇率继续贬值的可能性不大。”

某股份制银行资金市场部负责人昨天也对记者表示,央行如果短期内希望通过大幅抬高汇率中间价来扭转市场预期,其动机难以理解。“更可能的情况是,央行通过中间价来对不断变化的经济数据做出正常的反应,来逐步引导人民币即期汇率按照市场的游戏规则来运行,而非如2012年那般强硬打消市场对人民币汇率波动的预期。”

相关链接

泰国入境新规:须携带现金不少于3800元人民币

近期人民币汇率连续阴跌 专家称中长期仍有升值基础

人民币中间价创9个月新低 短期或将继续贬值

美国财长向中国高层施压 人民币汇率大跌近100点

网友晒“天价”错版人民币 自称两张值一套房

声明:所有来源为“海口晚报”、“海口网”的内容信息,未经本网许可,不得转载!本网转载的其他文字、图片、音视频等信息,内容均来源于网络,并不代表本网观点,其版权归原作者所有。如果您发现本网转载信息侵害了您的权益,请与我们联系:0898-66835631(传真),我们将及时核实处理。